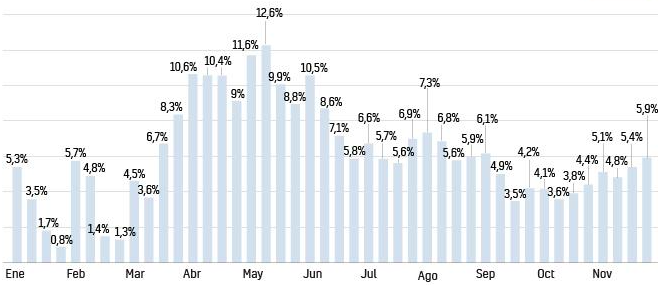

Alquilar con tranquilidad y sin riesgos es una preocupación cada vez más habitual entre los arrendadores. Y no es de extrañar: la tendencia de la morosidad está en alza. Solo en febrero de este año 2021, el porcentaje de impagos en el alquiler cerraba en un 7,3%. Y, teniendo en cuenta que durante la segunda ola de la pandemia esta cifra superaba el 12%, queda claro que asegurar el alquiler es ahora más importante que nunca.

En vista de estos datos muchos, propietarios ya se están poniendo manos a la obra. Según las previsiones del Observatorio Español del Seguro de Impago de Alquiler (OESA) este año el 30% de los nuevos contratos de alquiler incluirán seguros de impago. Una de las opciones es la del tranquiler, lanzada hace algunos años por la agencia negociadora del alquiler. Pero, ¿Es esta la mejor opción para arrendar un inmueble con seguridad?

Índice de contenidos

¿Qué es el tranquiler?

El tranquiler es un concepto que consiste en dejar en manos de terceros todo el proceso de gestión del alquiler.

De esta manera, el propietario, en vez de contratar un seguro y pagarlo mes a mes, recibe el dinero de la renta de mano de la agencia negociadora, que es quien comercializa este servicio. Por su parte, la agencia negociadora es la encargada de cobrar el alquiler al inquilino y, en caso de impago, llevarlo a juicio. A cambio, el propietario solo deberá pagar una comisión.

Hasta aquí, podemos ver que los servicios del tranquiler son muy similares a los que ofrece un seguro del alquiler. Sin embargo, la gran diferencia reside en el precio, ya que las agencias negociadoras del alquiler cobran una comisión mucho más elevada que otras compañías que ofrecen el mismo servicio. Más adelante desglosaremos lo que cobra.

Diferencias entre una agencia negociadora del alquiler y una agencia inmobiliaria

Tanto la agencia negociadora del alquiler como las agencias inmobiliarias se encargan de ayudar al propietario a buscar al mejor inquilino. Habitualmente ambas realizan un estudio de solvencia del mismo para comprobar que no habrá riesgos de impago. Además, formalizan la documentación pertinente para firmar un contrato de alquiler. Entonces, ¿en qué se diferencian?

Bueno, la diferencia principal entre ellas es que el trabajo de las agencias inmobiliarias suele terminar una vez el inquilino se ha instalado en el hogar. Sin embargo, la agencia negociadora se encarga de cobrar el alquiler directamente al inquilino. Veamos las principales diferencias entre ambas:

- La agencia negociadora del alquiler paga por adelantado la renta del alquiler mes a mes al propietario a cambio de una comisión elevada.

- Las agencia negociadora recibe el alquiler directamente del inquilino.

- La agencia negociadora se ocupa de los trámites judiciales en caso de impago y corren con todos los gastos (aunque es probable que cobren un extra al propietario llegado el caso).

Sin embargo, el gran inconveniente de agencia negociadora es su precio, cuya comisión es superior al 17%, cuando contratando los servicios de una agencia y el de un seguro por separado los costes serían mucho menores.

¿Qué incluye el tranquiler?

El tranquiler incluye la gestión del cobro de rentas, además de algunas coberturas legales y, en ocasiones, asesoramiento en materia de fiscalidad y otros aspectos.

¿Cuánto cobra la agencia negociadora del alquiler?

Según los cálculos del portal especializado consumoteca, la agencia negociadora del alquiler cobra un 17,65% de las rentas anuales al propietario

Pero vamos a explicar por qué más detalladamente.

- Las empresas del tranquiler cobran una tasa por el alta con ellos, que suele ser equivalente a una mensualidad del alquiler más el IVA.

- Después cobran una comisión sobre el alquiler mensual de alrededor del 6,25%.

- En caso de juicio podrían llegar a cobrar una comisión de hasta 98 euros.

- Y por la redacción del contrato suelen llevarse también una tasa.

Si, por ejemplo, nuestro alquiler es de 1.000 euros al mes, el cálculo nos quedaría de la siguiente manera:

Un mes de tarifa inicial: 1.000 euros, o el 8.33% del total.

Una comisión de la renta mensual del 6,25%, que nos daría 62,5 euros menos al mes, es decir, un total de 937,5€ netos. Pero esto es sin IVA, así que en realidad sería menos.

En total, al mes estaríamos ingresando, aproximadamente, 854,17 euros brutos. Menos IVA, serían 30,52. Es decir, 823,65.

Por lo tanto, de los 1.000 euros al mes de la renta que nos llevamos sin agencia estaríamos ingresando 823,65 euros.

Esto nos da un interés del 17,6%, como decíamos anteriormente.

DESCUBRE SI TU INQUILINO ES SOLVENTE CON NUESTRA CALCULADORA GRATUITA

Una alternativa: Seguros contra impagos del alquiler

Una comisión superior al 17% es un precio que muchos propietarios de inmuebles en alquiler no están dispuestos a pagar. Es por este motivo que una solución más popular suele ser la contratación de un seguro contra impagos del alquiler. Gracias a estas pólizas, el arrendador se protege en caso de eventuales impagos de su inquilino pero a un precio mucho más razonable.

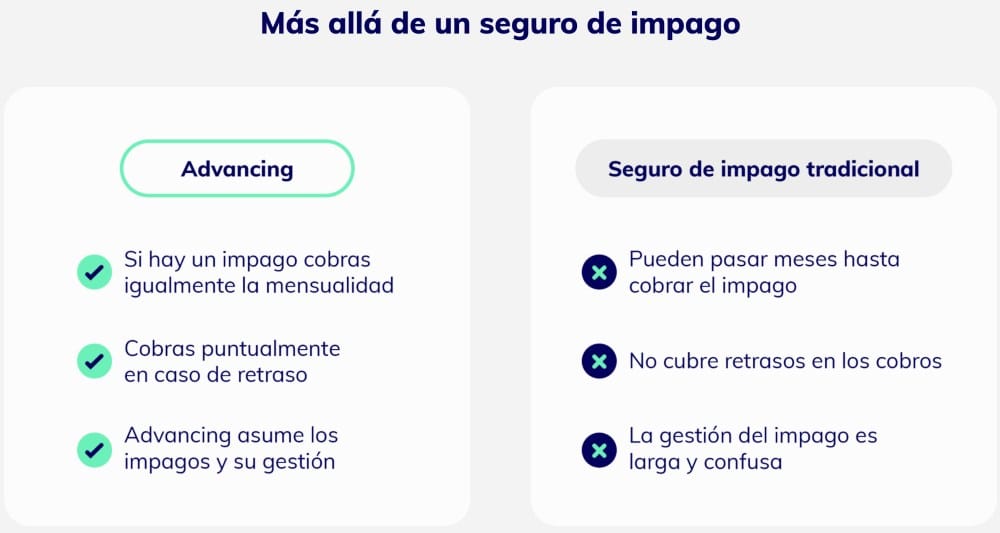

Seguros de impago del alquiler vs Advancing Mes a Mes

Llegados a este punto, el mercado ofrece una gran variedad de seguros para evitar los impagos. De entre todos ellos, una de las opciones más interesantes es Advancing Mes a Mes

La principal diferencia entre Advancing Mes a Mes frente a sus competidores es que ofrece una cobertura inmediata desde el momento que se produce el impago, se compromete al pago de la renta el día 10 de cada mes y, en caso de que el inquilino deje de pagar, Advancing asume los impagos y se encarga de gestionar la situación.

0 comentarios